Gode nyheder fik et boost dagen efter gummiet steg igen

I denne uge fortsatte den samlede drift af råvareøkonomien med at komme sig til en god tendens, hvilket stimulerede markedets optimisme. Mængden af oversøiske råvarer var mindre end forventet, indkøbsprisen på råvarer var stærk, og udbudssiden øgede prisen på gummi. Mørk lim for at opretholde lageret, væksten i lyse limvarer aftog, og lagerpresset er lettet. De fundamentale positive faktorer dominerer, og den opadgående drivkraft for gummipriserne er stærk.

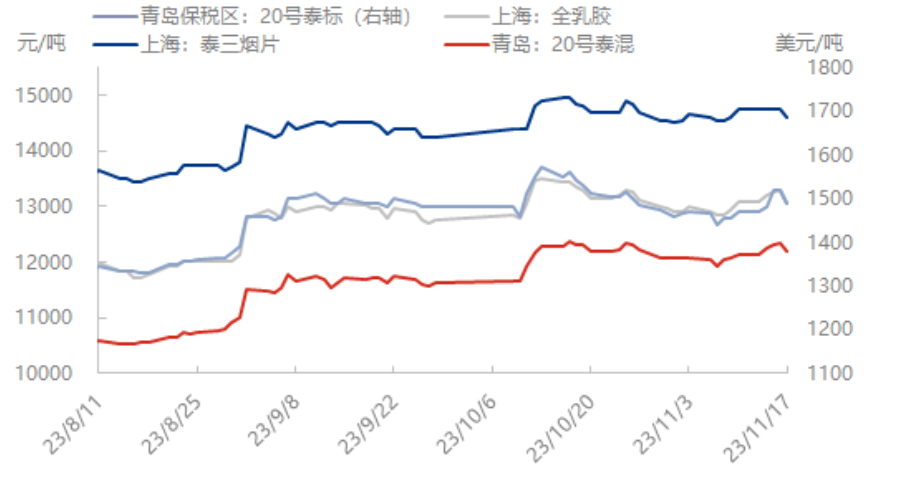

Faldet i de internationale råoliepriser har ført til en tom atmosfære på råvaremarkedet, og gummiprisen er blevet justeret tilbage efter at være steget. Pr. 17. november faldt spotprisen på naturgummi (fuld latex 13050 yuan/ton, -250/-1,88%; nr. 20 thailandsk standard 1490 amerikanske dollars/ton, -30/-1,97%, svarende til 10687 yuan/ton; nr. 20 thailandsk blanding 12200 yuan/ton, -150/-1,21%).

Udbudssiden forbliver positiv

Thailands produktionsområde: Den samlede nedbør i Thailand er steget sammenlignet med den foregående periode. Det nordøstlige gummibearbejdningsarbejde har lille indflydelse, råvareproduktionen viser en let stigende tendens, nedbøren i den sydlige fase, mængden af gummiproduktion er stadig for lille, den faktiske indkøbspris for råvarer er højere end markedsprisen. Råvarepriserne forventes at stige, tilbuddene fra udlandet stiger, men sammenlignet med salg og råvarepriser er forarbejdningsanlæggets produktionsoverskud stadig et tab, mængden er lille og prisen er høj, fabrikken er ikke begejstret for at erhverve høje råvarepriser, og forsendelserne handles hovedsageligt i lange måneder. Det forventes, at Thailands limproduktion vil falde med 20% i løbet af året, og det er stadig nødvendigt at være meget opmærksom på råvareproduktionen i Thailands Wang-periode i den senere periode.

Yunnan produktionsområde: Indkøbsprisen på råvarer i Yunnan produktionsområde er høj. I løbet af ugen er nedbøren i Yunnan produktionsområde mindre, og råmaterialerne er i en stram tilstand. Jeg har hørt, at mængden, der kommer ind fra Myanmar og Laos i Banna Havn, er blevet kraftigt reduceret, og årsagen til faldet er, at mange af dem er blevet til færdige produkter, og mængden af færdige produkter er ikke stor, og mange af varerne ude er hos arbitragehandlere. Nogle forarbejdningsanlæg sagde, at starten af arbejdet inden for ugen blev halveret, men også underlagt reduktionen i råvareforsyningen.

Hainan produktionsområde: Indkøbsprisen på råvarer i Hainan produktionsområde justeres støt. I øjeblikket er prisen på råvarer fortsat relativt høj, og entusiasmen hos limproducenterne er god, men de fleste produktionsområder er stadig regnfulde i løbet af ugen, hvilket påvirker fremme af gummiskæring. Det er blevet hørt, at den daglige mængde lim, der indsamles på øen, ved udgangen af ugen er omtrent mere end 3.000 tons, en smule lavere end begyndelsen af ugen. Den samlede forsyning af lim er utilstrækkelig og kan ikke opfylde de normale produktionsbehov på forskellige forarbejdningsanlæg. Nogle private fabrikker modtager faktisk limpriser på 13100-13300 yuan, den højeste pris er omkring 13400 yuan. Handlen på spotmarkedet for koncentreret mælk er relativt aktiv i løbet af ugen, og med vinterens ankomst har forarbejdningsanlæggene øget deres entusiasme for gummiindsamling og -produktion. For nylig er der mere nedbør i Hainan produktionsområde, og temperaturen er faldet. Der er en vis mulighed for tidlig opskæring. På kort sigt er der behov for at være opmærksom på og følge op på produktionen af råvarer i produktionsområdet.

I denne uge var kapacitetsudnyttelsesgraden for Kinas virksomheder, der fremstiller halvståldæk, 78,88 %, +0,19 % i forhold til måneden før og +11,18 % i forhold til året før. I denne uge var kapacitetsudnyttelsesgraden for Kinas virksomheder, der fremstiller helståldæk, 63,89 %, 0,32 % i forhold til måneden før og +0,74 % i forhold til året før. Den samlede forsendelse af virksomheder, der fremstiller halvståldæk, faldt en smule, og lagerbeholdningen af færdigvarer steg en smule. Lagerbeholdningen for alle virksomheder, der fremstiller ståldæk, fortsatte med at stige, og under salgspres var kapacitetsudnyttelsesgraden for de enkelte virksomheder fra de primære kontrolproduktionsvirksomheder en smule lavere.

Se indenfor, atmosfæren bliver varmere

Fra 16. november til 23. november 2023 var andelen af "bullish", "bearish" og "stabil" i trendundersøgelsen henholdsvis 42,0 %, 25,9 % og 42,0 %. Set ud fra et perspektiv på markedsmentaliteten i denne uge, er udbudssiden og de indenlandske produktionsområder ved at stoppe med at skære ned ved udgangen af måneden, og der er nyheder om produktionsreduktioner i store produktionsområder som Thailand og Vietnam i udenlandske produktionsområder, hvilket gør råvarepriserne relativt stærke. Produktions- og salgsmarginen for downstream-dækvirksomheder i efterspørgselsenden aftager. Ved udgangen af lagerbeholdningen fortsatte Qingdao-beholdningen med at falde, mørk lim fortsatte med at blive lagret, og lys lim begyndte at ophobe lager. Den nuværende makroøkonomiske atmosfære er varm, men det samlede eller høje fald i den senere periode kan være villig til at vente er hovedårsagen til prognosen for mentaliteten og stabiliteten på markedet for naturgummi.

Det forventes, at der stadig er plads til kortsigtede gevinster

Det forventes, at markedet for naturgummi på kort sigt stadig har plads til en lille stigning. Markedet har indset bekymringerne omkring mængden af råmaterialer i det tidligere thailandske produktionsområde, og det indenlandske produktionsområde er ved at gå ind i en stop-periode. Det lave lager af råmaterialer på fabrikken og den utilstrækkelige profit fra opstrømsforarbejdning lægger stadig pres på mængden af gummiproduktion, og det overlejrede lager i Qingdao fortsætter med at gå til lageret, og gummiprisen har stadig plads til at stige. Efterspørgselssiden gik gradvist ind i lavsæsonen ved årets udgang, efterspørgslen efter terminaludskiftninger svækkedes, virksomhedernes lager af færdigvarer var opbrugt, virksomhedernes byggeri forventedes stadig at svækkes, entusiasmen for genopfyldning af råmaterialer blev presset, og spotmarkedets opadgående drivkraft var begrænset. Det forventes, at spotprisen på fuld latex på Shanghai-markedet i næste uge vil ligge inden for intervallet 13100-13350 yuan/ton. Spotprisen i Thailand ligger i intervallet 12300-12450 yuan/ton.

Opslagstidspunkt: 22. november 2023