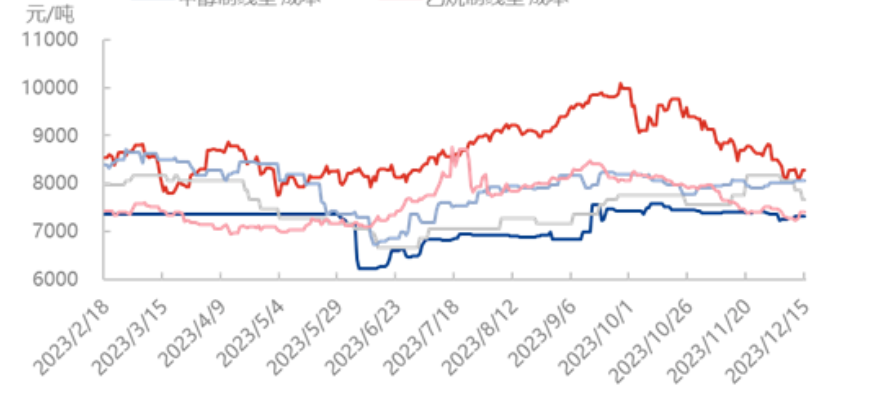

Pr. 15. december viste profittendensen for forskellige råmaterialer polyethylen som helhed en opadgående tendens, og profitten for ethylen i de fem procestyper steg mest, fra +650 yuan/ton til 460 yuan/ton i begyndelsen af måneden; efterfulgt af kul- og olieprofitten i begyndelsen af måneden +212 yuan/ton og +207 yuan/ton til -77 yuan/ton og 812 yuan/ton; og endelig metanolprofitten og etanprofitten, fra +120 yuan/ton og +112 yuan/ton til 70 yuan/ton og 719 yuan/ton i begyndelsen af måneden. Blandt dem steg produktionsprofitten for metanol og ethylen fra negativ til positiv. Kulprofitten og etanprofitten steg med 34,21% og 18,45% fra begyndelsen af måneden.

Først og fremmest er profitten i ethylenprocessen steget betydeligt. Ved begyndelsen af måneden er den primære produktionsvirksomheds belastning steget, superpositionsstøttende downstream-enheder har forskellige grader af belastningsreduktion eller parkering, upstream-leverancer er steget, downstream-brugernes lager af råmaterialer er relativt højt, og spotefterspørgslen er træg, hvilket gør feltet i en situation med overforsyning. Efter det store lager af råmaterialer og det stigende omkostningspres på begge områder er downstream-købsintentionen for ethylen faldet, og fokus i markedsforhandlingerne er lavere. Derfor fulgte omkostningerne ved ethylenproduktionen faldet, og pr. 15. var omkostningerne 7660 yuan/ton, hvilket var -6,13% i forhold til begyndelsen af måneden.

Med hensyn til kulprocessens forløb har den kraftigste kuldebølge for nylig skyllet over de fleste områder af vores land i vinter. I tilfælde af et pludseligt fald i kraftig sne er markedet ikke udsolgt af lagerpanik, oprindelsesprisen er endda faldende, den reelle stigning er kun fragt. Kuldebølgen har ikke øget prisudviklingen i produktionsområdet væsentligt. Prisen fortsætter den relativt flade noteringsrytme for kul i sidste uge. Når sneen smelter, vil prisen i produktionsområdet/logistikområdet være foran lageret, og kuldebølgen vil lancere et spil mod syd. Kulprisen måned-til-måned faldt med -0,77% til 7308 yuan/ton.

Hvad angår olieprocessens udvikling, har de seneste internationale oliepriser været blandede, og den negative årsag er, at markedets bekymringer om efterspørgselsudsigterne stadig eksisterer. Den positive årsag til, at de amerikanske kommercielle råolielagre faldt meget mere end forventet, kombineret med at Federal Reserve antydede tre rentesænkninger næste år. I øjeblikket har de internationale oliepriser igen nærmet sig årets laveste punkt, og den svage atmosfære er ikke helt elimineret. Eftervirkningerne af OPEC+-mødet kombineret med pres fra svagere efterspørgselsudsigter var de vigtigste faktorer. I år er $70-$72 dog stadig en relativt solid bund for Brent, og det forventes, at oliepriserne stadig har plads til at reparere opad. De nuværende olieproduktionsomkostninger er 8277 yuan/ton, hvilket er -2,46% fra begyndelsen af måneden.

Opslagstidspunkt: 21. dec. 2023