Introduktion: Efter at propylenoxidindustriens kædeprodukter i november gik ind i lavsæsonen, oplever udbudssiden stadig en vis vedligeholdelses- og negativ dynamik, men efterspørgselssidens præstation er kold. Efter den nedadgående transmission er blokeret, presses råvaremarkedet gradvist under pres, og markedets stationære tilstand er svag. I weekenden faldt spotpriserne på Shandong-fabrikkerne igen til 9000 yuan/ton. Efter at have nået denne pris forventes det moderate opfølgende downstream-køb at aftage midlertidigt.

For det første, den dynamiske opmærksomhed på den smalle udsving i HPPO-enheden på udbudssiden

Udbuddet har afskåret den nuværende kapacitetsudnyttelsesgrad for at opretholde en uændret kapacitet på 65%. Yida og Jincheng-parkeringerne er ikke åbnet. China Sea Shell fase II-vedligeholdelsen fortsætter. North Jinling og Huatai har vedligeholdelse af parkeringspladserne, men der sælges mere på lager i parkeringsperioden. Dette har ikke påvirket udbuddet, hvilket har en begrænset reduktionseffekt. Kombineret med den tidlige levering er det ikke godt, og leverandøren er mere end et vist pres på produktionsanlægget. For nylig er priserne faldet en smule.

Opfølgning, Jinling genstarter og genopretter i weekenden, resten af krympningen forventes, det indenlandske propylenoxidmarked er rigeligt, effekten af et enkelt sæt eller en lille kapacitetskrympning er begrænset, men to sæt store HPPO-enheder, omkostningspresset kombineret med upstream råmaterialer og virkningen af Panamakanalen, bekymret for, om det vil stoppe i december eller have en vis indflydelse på markedet.

For det andet er omkostningssiden fortsat stærk. Hver proces er under pres.

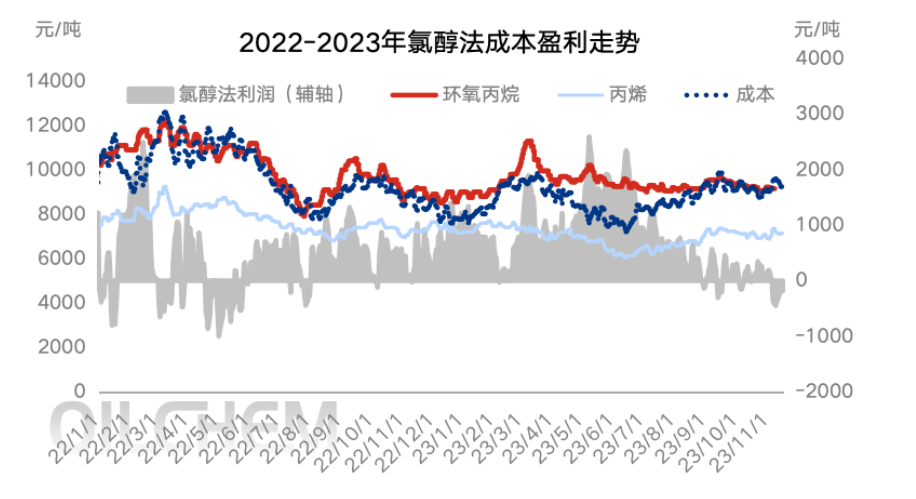

Fra et omkostningssynspunkt har prisen på råmaterialet propylen for nylig svinget på 7.000 yuan/ton. Selvom prisen på flydende klor er faldet siden begyndelsen af måneden, kan den stadig opretholde en positiv prisdrift på 300-400 yuan/ton. De samlede omkostninger er forblevet gode. Men selvom den nuværende proces stadig er under pres, er den stabile råvareende svag, hvilket fremmer markedsstøtten mindre end den tidligere propylen, og flydende klor har en stærk opadgående fase.

Opfølgning: Prisen på propylen er faldet i weekenden. Flydende klor ser midlertidigt stabil ud, efter at den nuværende pris på cyclopropylen har nået 9000 yuan/ton. Nedstrømsmarkedet skal se på omkostningerne, moderate køb og opfølgning, men om man kan fortsætte med at vente på feedback fra terminalordrer, samtidig med at man er opmærksom på propylenprisen for HPPO-procesomkostningerne.

For det tredje skal efterspørgselssiden af markedets kolde køb bare følge op

Med hensyn til downstream-efterspørgslen fortsatte den generelle kulde i november markedet. Polyetherindustrien oplevede en betydelig svækkelse af nye ordrer sammenlignet med guld, ni sølv, ti. Denne uge har vendt markedet op og ned. Udsvingene i slutomkostningerne til råmaterialer og cyklon er begrænsede, men feedback fra slutkunder er utilstrækkelig. Polyetherindustrien er også underlagt systemet. Nogle fabrikker har et stort lager af færdigvarer, så de kun har brug for cyklon for at opretholde en normal produktion. Det er vanskeligt at opnå en effektiv volumen. Fra resten af industriens synspunkt er indkøbene i produktionsanlægget mere begrænsede under den nuværende tilstand med dårlig profit og tab af propylenglycol, parkering og vedligeholdelse af flere fabrikker, og rytmen er langsom, hvilket gør det vanskeligt at understøtte cyclopropylen.

Efterspørgselssiden af feedbacken uden for sæsonen er begrænset, den nuværende afventende CIC-markedsprisvolatilitet er indsnævret, købsknuden er spredt, men risikoen for at nå 9000 yuan/ton-mærket er relativt lav, og der er mere moderat opfølgning.

For det fjerde, udgangen af off-season konsolideringsprisen smallere udsving

Konklusion (kortsigtet): Når markedet falder tilbage til tærsklen, vil efterspørgselssiden i downstream-segmentet følge op med flere køb i løbet af weekenden, men i perioden er det svært for slutkunden at få tydelig feedback, og markedet er nødt til at vente på de nye downstream-ordrer på mandag efter en kortsigtet afmatning.

Konklusion (mellemlang og lang sigt): Fra november til december ved årets udgang forventes udbud og efterspørgsel på markedet fortsat at svinge inden for et snævert interval. For at omkostningssiden eller rettidig støtte markedet for at sikre bundlinjen forventes det, at prisen på cyC fastholdes i intervallet 8900-9300 yuan/ton. Det er dog nødvendigt at være opmærksom på, om der er en negativ dynamik med stop og fald i store enheder under omkostningspres. Og vær opmærksom på produktionsfremskridtene for nye enheder såsom Ruiheng New Materials (Sinochem Yangnong), Wanhua Chemical, Lihua Yiweiyuan og Sinochem Tianchen.

Risikoadvarsel: usikkerhed omkring enhedens overflades inkrementelle tidsnode; hvis omkostningspresset stiger efter virksomhedens entusiasme for at starte; landing på det faktiske forbrug på efterspørgselssiden.

Opslagstidspunkt: 21. november 2023