Introduktion: Efter at det indenlandske marked for ren MDI faldt kraftigt i maj, fortsatte den nedadgående tendens i juni med at fordøje lagerbeholdningen af færdigvarer og råvarer. Efter to måneders lagernedbringelse af ren MDI er markedet for nedstrøms slam begyndt at købe. Kan efterspørgslen hjælpe med at stige i takt med den stigende efterspørgsel?

Priserne svinger inden for et snævert interval og fortsætter med at fordøje sociale varebeholdninger

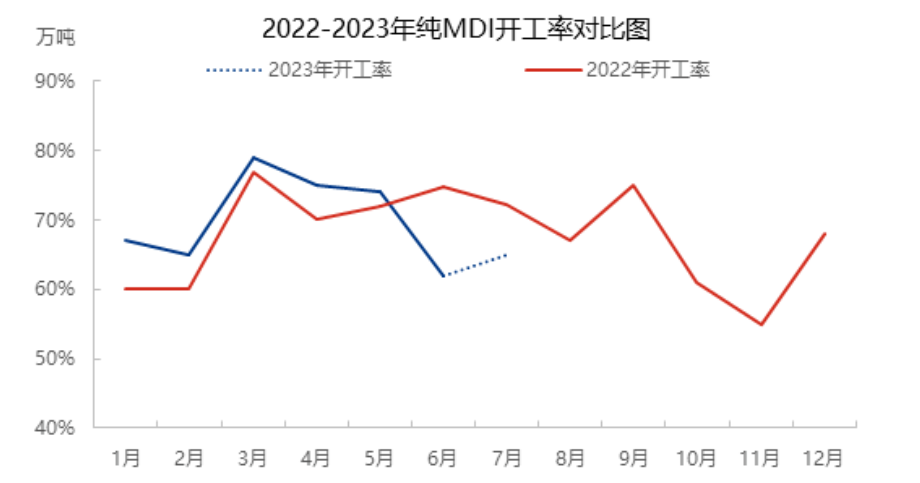

I 2023 ligger prisen på ren MDI på det relative positionspunkt i næsten tre år med begrænset samlet udsvingsrum. Siden midten af april er markedsprisen på ren MDI dog steget langsomt og har fortsat med at opretholde den relativt høje pris for året, men prisen er stadig på det laveste punkt i samme periode i de foregående år. På dette prisstadie er efterspørgselssiden relativt generel, ordreopfølgningen fortsættes, og lagerbeholdningen af færdigvarer i den tidlige fase fordøjes. På dette stadie fortsætter den sociale lagerbeholdning, og downstream-lagerbeholdningen er også nået et lavt niveau.

Vedligeholdelsestabet er konstant lavt, hvilket er godt for markedets udbudsside.

Shanghai Lianheng 35+ 240.000 tons/år moderludsanlæg begyndte successivt at blive repareret fra 11. juni, hvilket påvirkede Shanghai Huntsman og Shanghai BASF rektifikationsanlæg. Udover at understøtte vedligeholdelse, Ningbo fase I 400.000 tons/år vedligeholdelsesnedlukning anlæg, fase II 800.000 tons/år anlæg med lav negativ drift, udover Fujian anlæg negativ drift, opretholder omkring 50% af belastningen. 600.000 tons/år enhed i Shanghai blev reduceret på grund af problemer med råmaterialeforsyningen. Flere sæt af enhed vedligeholdelse + negativ indvirkning har den samlede indenlandske MDI belastning kun holdt sig omkring 60%, og siden marts er den samlede ren MDI belastning fortsat faldende, og driftsraten i juni og juli har kun holdt sig omkring 60%.

Nedstrømsbelastningen stiger langsomt, og stigningen i slam er den mest tydelige

I maj var den samlede efterspørgsel efter nedstrømsproduktion høj. Blandt disse holdes slambelastningen på omkring 60 %, den eneste flydende belastning holdes på 5-60 %, TPU-belastningen holdes på omkring 70 %, og spandexbelastningen holdes på 7-8 %. Med terminalens begrænsede forbrugskraft til lageret, stigningen i lagerordrer, den svage efterspørgsel efter ordrer i midten og slutningen af maj, ind i fordøjelsesfasen, og den samlede downstream-fortjeneste er ikke god. Den samlede handelspris for slam, den eneste flydende belastning og TPU-markedet er lav, profitten er lille, hvilket resulterer i manglende downstream-tillid, lav handelsvolumen drevet af vedligeholdelsen af belastningen, og der er lille ændring i belastningen. Men udsigterne for det fremtidige marked er stadig næppe optimistiske. Og spandexmarkedet er faldet på grund af høje lagerbeholdninger og en åben negativ tilstand. Blandt disse vil slambelastningen være på omkring 4-5 procent, den eneste flydende belastning vil blive holdt på 5 procent, TPU-belastningen vil blive holdt på omkring 5-6 procent, og spandexbelastningen vil blive holdt på omkring 7 procent. I midten og slutningen af juni faldt markedspriserne på slam, tunge, spandex og TPU dog til et lavpunkt. Efter lageropgørelsen nåede lavpunktet, begyndte råmaterialerne BDO og AA successivt at omsættes, købsentusiasmen steg, og terminalmarkedet steg på grund af prisfordelen. Købsentusiasmen tog til, og downstream-belastningen steg langsomt, især efterspørgslen på slammarkedet, der fulgte op på stigningen, blev mere tydelig.

I betragtning af det nuværende lave sociale lager, koncentrationen af vedligeholdelsesudstyr og den langsigtede vedligeholdelsesplan for oversøiske udstyr, begyndte Ungarns Borst Chemical Companys MDI-udstyr (350.000 tons/år) at stoppe produktionen den 18. juli for vedligeholdelse og teknisk transformation og udvidelse, og produktionen steg til 400.000 tons/år efter den tekniske transformation. Det forventes, at vedligeholdelsen vil tage omkring 80 dage, og at udbudssiden vil opretholde lav lagerkapacitet. Den overlejrede efterspørgselsside starter i etaper, og den trinvise boost-kraft i feltet opvarmes eller påvirker det kortsigtede tyngdepunkt for ren MDI. Terminalmarkedets samlede forbrugskapacitet er dog ikke god, og vedligeholdelsesudstyret for ren MDI lagrer en del af køreplanen i midten og slutningen af månederne, og forsyningslageret forventes at stige en smule eller påvirke udsvingsamplituden og tidslængden og fortsætte med at følge op på efterspørgselsstigningen og ændringer i udbudsvolumen i den senere periode.

Opslagstidspunkt: 21. juli 2023