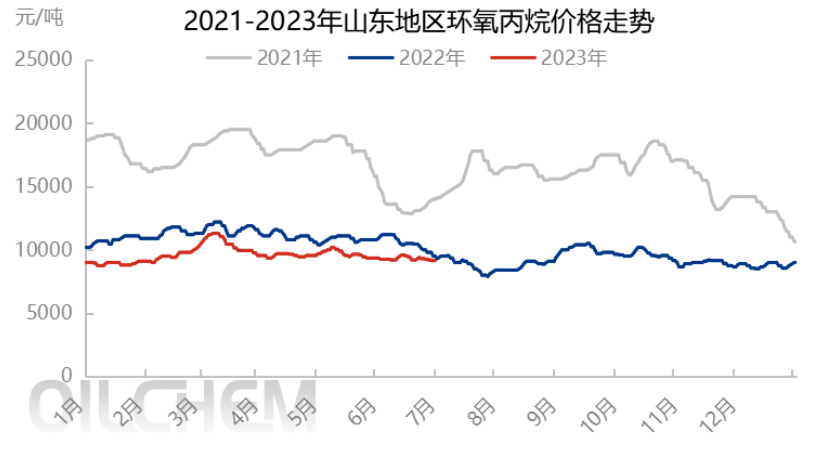

Før og efter Dragebådsfestivalen viste det indenlandske propylenoxidmarked et snævert volatilitetsinterval. Efter en lille stigning i lagerbeholdningen før festivalen stabiliserede markedet sig, presset faldt efter festivalen, men med prisfaldet nåede noget af processen omkostningslinjen nær det passende støttemarked, og for nylig viste det en fastlåst situation, men det forventes, at udbud og efterspørgsel vil følge op på markedets operationelle logik, mens omkostningerne suppleres, og efter fastlåst situation forventes det stadig at være svagt.

Udbudssiden er stabil, og det stigende marked er en smule komfortabelt.

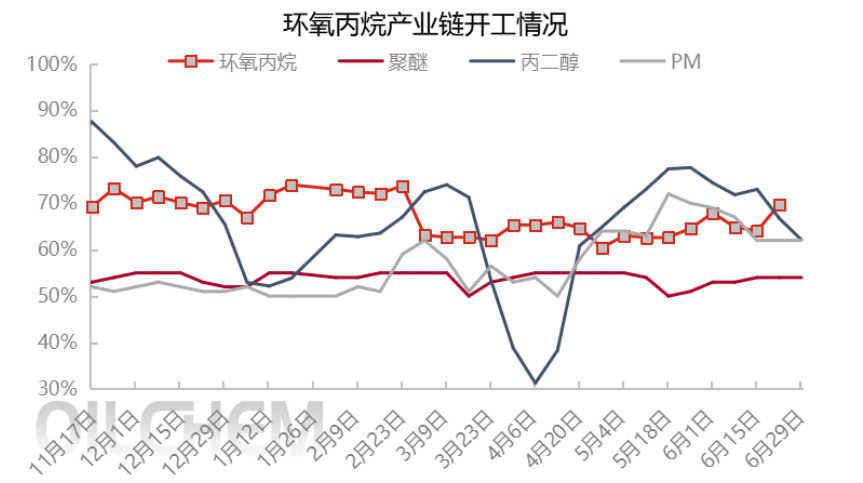

I midten af juni, med genoptagelsen af normal drift af Zhenhai fase I-udstyr, Jiahong New Materials, Qixiang Tengda stabilt negativ, steg markedsudbuddet gradvist og nåede årets højeste position. Data fra den 29. juni kan den indenlandske daglige produktion af propylenoxid nå op på 12.800 tons, kapacitetsudnyttelsesgraden er 74,67%, hvilket giver et komfortabelt markedsudbud.

I Dragebådsfestivalen er markedshandlen stabil og let, udbudssiden er under et vist pres på produktionsfabrikken, prisen er faldet, tilbuddet er nede på 9200 yuan/ton (Shandong spotbørsfabrik) efter ferien, den samlede forsendelsesgenopretning, det tidligere pres på markedet reduceres og aftager, men kun balancerer Nissan, nogle små fordøjelseslager, stadig ingen klar opadgående momentum, markedet er dødvande.

I opfølgningen forventes Taixing Yida 150.000 tons/år HPPO-anlægget og Wanhua Fase 2 300.000 tons/år PO/SM-anlægget at genstarte i begyndelsen af juli. Zhejiang Petrochemical 270.000 tons/år PO/SM-anlægget er i øjeblikket under idriftsættelse med lidt lav belastning, og det forventes, at det kommer på markedet i begyndelsen af måneden, med stigende cashewnødder i både nord og syd. Faldet er kun 300.000 tons/år i forhold til opfølgningen af Jincheng Petrochemical eller muligheden for at eliminere parkering. Det samlede beløb er stadig primært stigende, og udbudssiden er vanskelig at understøtte.

Omkostningslinje for prisgendannelse på råmaterialer til en prisforsvarslinje

Med hensyn til omkostninger og profit er prisen på råmaterialet propylen og flydende klor steget under Dragebådsfestivalen, især prisen på flydende klor er ændret fra negativ til positiv, og omkostningerne er blevet betydeligt hævet. Under Dragebådsfestivalen er prisen på hydrogenperoxid for første gang vendt tilbage til mere end 8000 yuan/ton. Samtidig er prisen på hydrogenperoxid steget en smule fra HPPO-processens perspektiv, og den teoretiske pris er 9000-9200 yuan/ton. Stigningen i omkostningspresset på HPPO-enheder understøtter også markedsmentaliteten i et vist omfang, og nogle downstream-aktører holder øje med den første forsvarslinje for CIC-priserne, følger moderat op på købet, og markedet er midlertidigt fastlåst på 9200 yuan/ton-prisen efter festivalen.

I opfølgningen kan prisen på propylen have et snævert fald, og prisen på flydende klor og hydrogenperoxid er hovedsageligt konsolideret, selvom omkostningerne kan bruges som en forsvarslinje til at spille en vis støttende rolle i prisen, men virkningen af fundamentale udbuds- og efterspørgselsforhold er relativt større.

Spredt downstream-køb, forsigtig ventetid

Fra et downstream-efterspørgselsperspektiv er indkøbene relativt spredt over hele måneden, og den indledende pessimistiske stemning er stadig domineret af blot behovet for opfølgning, og downstream-terminalerne har ingen intentioner om at oplagre. Lejlighedsvis forårsager utilsigtet vedligeholdelse af apparater i løbet af måneden, at spottet er lidt stramt, og downstream-indkøbene er små, men bæredygtigheden er utilstrækkelig. Rentabiliteten i den anden downstream-propylenglycol- og alkoholetherindustri er lav, og industriens kapacitetsudnyttelsesgrad er relativt lav, hvilket har begrænset støtte til cyclopropylenmarkedet.

Den følgende juli er stadig downstream-lavsæson, kombineret med den afventende stigning i udbudssiden på enheder, er downstream-stemningen bearish, og der fortsættes forsigtigt køb, hvilket forventes at have begrænset støtte til markedet.

Det forventes at forblive svagt efter dødvandet.

Konklusion (kortsigtet):Udbud og efterspørgsel på cyc-markedet er i en delikat balance, og det er i et dilemma for øjeblikket, men i næste uge, med stigningen i nogle enheder i begyndelsen af måneden, kan der være et snævert fald.

Konklusion (mellemlang og lang sigt):I juli er stigningen på udbudssiden tydelig, støtten i lavsæsonen er begrænset, hvor udbuds- og efterspørgselsmønsteret bliver mere og mere rigeligt, den første omkostningslinje eller påvirkning er begrænset, markedsprisen forventes stadig at falde primært inden for et snævert interval, tendensen er nedadgående, men omkostningerne ved chlorol-metoden som den anden forsvarslinje forventes at have en vis støtte til markedet, og nedsiden er mere begrænset. Det forventes, at prisen på cyclopropyl vil svinge inden for intervallet mellem HPPO-omkostninger og chlorol-omkostninger, men det er nødvendigt at være opmærksom på de uventede udsving i enhedens overflade og virkningen af højtemperatur-effektbegrænsning om sommeren. Prisdriftslogikken for cyC er stadig baseret på udbud og efterspørgsel, suppleret med omkostninger.

Risikoadvarsel: usikkerhed omkring enhedens overflades inkrementelle tidsnode; hvis omkostningspresset stiger efter virksomhedens entusiasme for at starte; landing på det faktiske forbrug på efterspørgselssiden.

Opslagstidspunkt: 3. juli 2023